Esse proposta de determinação do valor justo de mercado da ação possui 4 páginas e é um MS Word tipo listado em contas & finanças documentos.

Exemplo do nosso documento proposta de determinação do valor justo de mercado da ação:

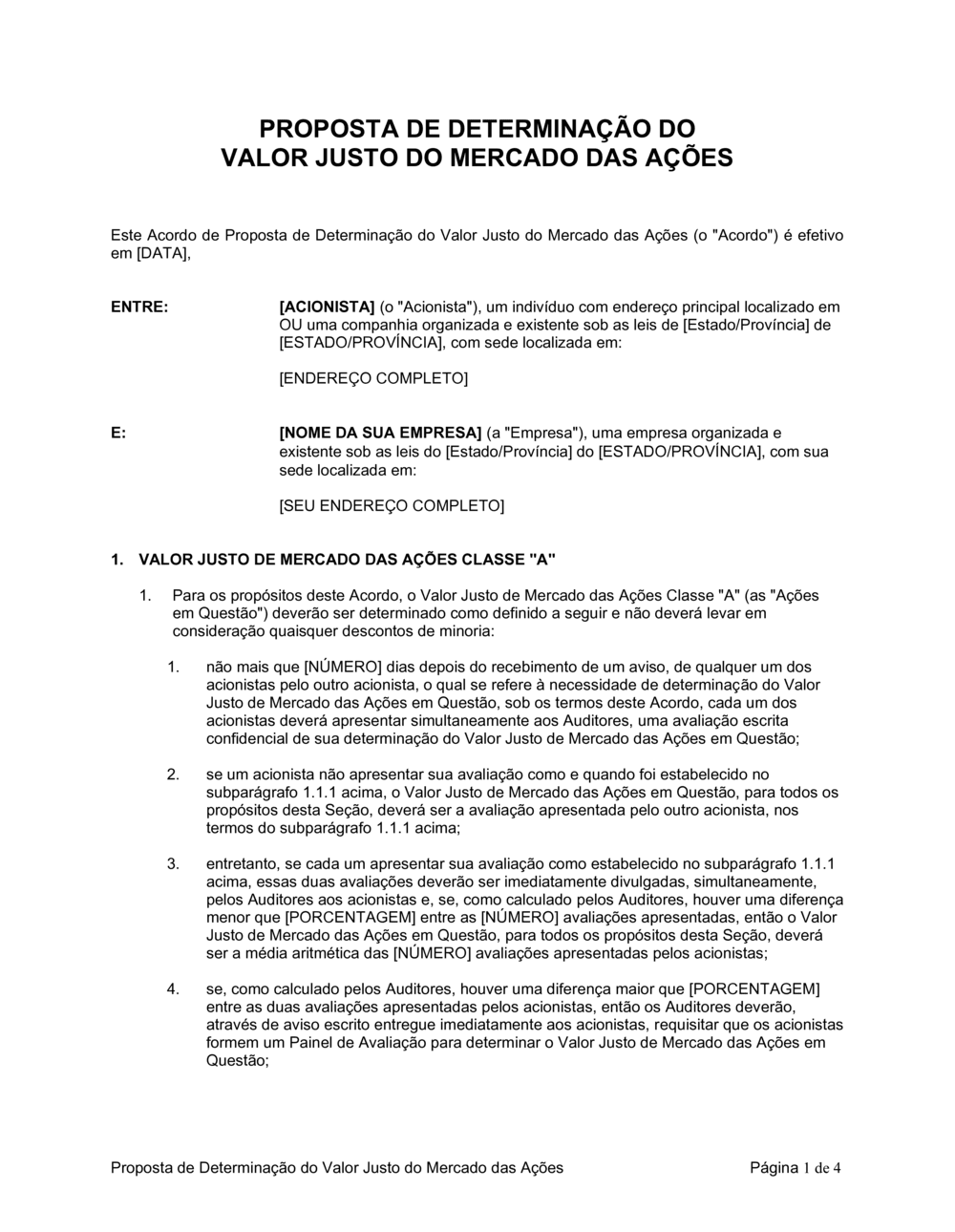

PROPOSTA DE DETERMINAÇÃO DO VALOR JUSTO DO MERCADO DAS AÇÕES Este Acordo de Proposta de Determinação do Valor Justo do Mercado das Ações (o "Acordo") é efetivo em [DATA], ENTRE: [ACIONISTA] (o "Acionista"), um indivíduo com endereço principal localizado em OU uma companhia organizada e existente sob as leis de [Estado/Província] de [ESTADO/PROVÍNCIA], com sede localizada em: [ENDEREÇO COMPLETO] E: [NOME DA SUA EMPRESA] (a "Empresa"), uma empresa organizada e existente sob as leis do [Estado/Província] do [ESTADO/PROVÍNCIA], com sua sede localizada em: [SEU ENDEREÇO COMPLETO] VALOR JUSTO DE MERCADO DAS AÇÕES CLASSE "A" Para os propósitos deste Acordo, o Valor Justo de Mercado das Ações Classe "A" (as "Ações em Questão") deverão ser determinado como definido a seguir e não deverá levar em consideração quaisquer descontos de minoria: não mais que [NÚMERO] dias depois do recebimento de um aviso, de qualquer um dos acionistas pelo outro acionista, o qual se refere à necessidade de determinação do Valor Justo de Mercado das Ações em Questão, sob os termos deste Acordo, cada um dos acionistas deverá apresentar simultaneamente aos Auditores, uma avaliação escrita confidencial de sua determinação do Valor Justo de Mercado das Ações em Questão; se um acionista não apresentar sua avaliação como e quando foi estabelecido no subparágrafo 1.1.1 acima, o Valor Justo de Mercado das Ações em Questão, para todos os propósitos desta Seção, deverá ser a avaliação apresentada pelo outro acionista, nos termos do subparágrafo 1.1.1 acima; entretanto, se cada um apresentar sua avaliação como estabelecido no subparágrafo 1.1.1 acima, essas duas avaliações deverão ser imediatamente divulgadas, simultaneamente, pelos Auditores aos acionistas e, se, como calculado pelos Auditores, houver uma diferença menor que [PORCENTAGEM] entre as [NÚMERO] avaliações apresentadas, então o Valor Justo de Mercado das Ações em Questão, para todos os propósitos desta Seção, deverá ser a média aritmética das [NÚMERO] avaliações apresentadas pelos acionistas; se, como calculado pelos Auditores, houver uma diferença maior que [PORCENTAGEM] entre as duas avaliações apresentadas pelos acionistas, então os Auditores deverão, através de aviso escrito entregue imediatamente aos acionistas, requisitar que os acionistas formem um Painel de Avaliação para determinar o Valor Justo de Mercado das Ações em Questão; Cada acionista, por aviso escrito aos Auditores, entregue não mais que [NÚMERO] dias após a entrega do aviso supracitado dos Auditores, deverão designar um avaliador (o "Avaliador") que não esteja listado na lista mais recente dos Avaliadores Terceiros; no caso de um dos acionistas falhar em designar um Avaliador dentro do período de [NÚMERO] dias, o Valor Justo de Mercado das Ações em Questão, para todos os propósitos desta Seção, deverá ser a avaliação previamente apresentada pelo acionista que designou um Avaliador; se ambos os acionistas designarem um Avaliador dentro do período de [NÚMERO], qualquer um dos acionistas poderá requisitar àquele cujo nome aparece primeiro na atual Lista de "Avaliadores Terceiros" que aja como um "Avaliador Terceiro" no Painel de Avaliação, e, caso o primeiro recuse ou não possa agir, então deverá ser o segundo, e, caso o segundo se recuse ou não possa agir, então deverá ser o terceiro e, caso o terceiro se recuse ou não possa agir, então deverá ser o quarto; ao selecionar o "Avaliador Terceiro", o Painel de Avaliação será formado, nesta data, pelos três Avaliadores escolhidos; se, em algum momento, um Avaliador resignar, ele poderá ser substituído por aquele que o designou, ou, se o "Avaliador Terceiro" resignar, ele deverá ser substituído pelo próximo "" na Lista de "Avaliadores Terceiros", contanto que, em hipótese alguma, os prazos estabelecidos neste sejam estendidos para acomodar tal substituição; o Painel de Avaliação deverá, dentro de [NÚMERO] dias após sua formação, produzir e entregar aos Auditores e aos acionistas, uma apresentação escrita, de acordo com os métodos acordados entre os Avaliadores para o propósito de determinar o Valor Justo de Mercado das Ações em Questão (os "Métodos de Avaliação"); no caso de os Avaliadores não chegarem a um acordo quanto aos Métodos de Avaliação, o método determinado pelo "Avaliador Terceiro" deverá ser a apresentação escrita para este propósito; não obstante quaisquer disposições em contrário, tais Métodos de Avaliação deverão definir um preço para o Valor Justo de Mercado das Ações em Questão, sendo que o preço não deve levar em consideração a existência de qualquer Comprador Especial, expressão que será definida no subparágrafo 1.1.14;