Questo proposta di determinazione del valore corretto di mercato delle azioni possiede 4 pagine ed è un MS Word tipo elencati sotto finanza e contabilità documenti.

Esempio del nostro documento proposta di determinazione del valore corretto di mercato delle azioni:

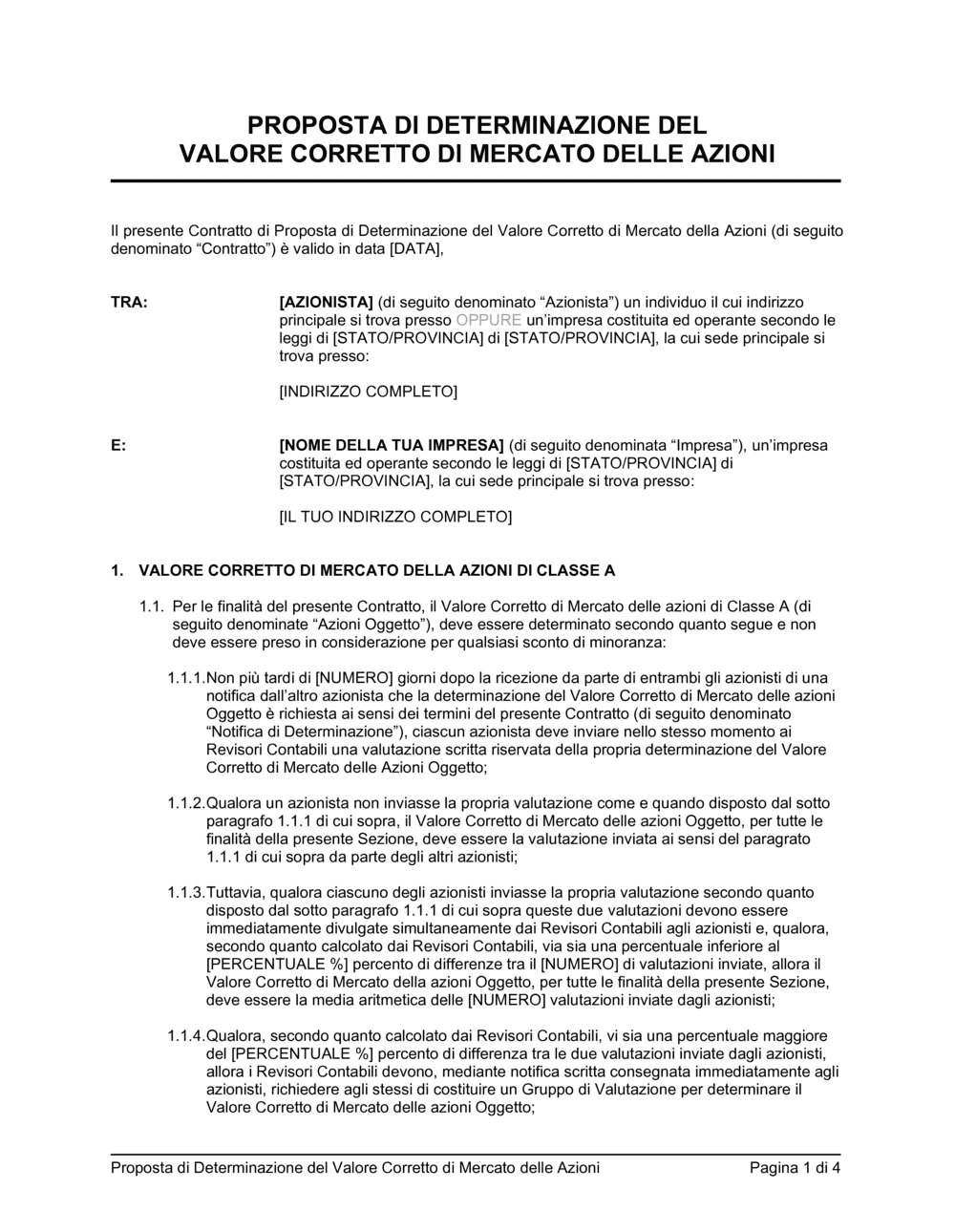

PROPOSTA DI DETERMINAZIONE DEL VALORE CORRETTO DI MERCATO DELLE AZIONI Il presente Contratto di Proposta di Determinazione del Valore Corretto di Mercato della Azioni (di seguito denominato "Contratto") è valido in data [DATA], TRA: [AZIONISTA] (di seguito denominato "Azionista") un individuo il cui indirizzo principale si trova presso OPPURE un'impresa costituita ed operante secondo le leggi di [STATO/PROVINCIA] di [STATO/PROVINCIA], la cui sede principale si trova presso: [INDIRIZZO COMPLETO] E: [NOME DELLA TUA IMPRESA] (di seguito denominata "Impresa"), un'impresa costituita ed operante secondo le leggi di [STATO/PROVINCIA] di [STATO/PROVINCIA], la cui sede principale si trova presso: [IL TUO INDIRIZZO COMPLETO] VALORE CORRETTO DI MERCATO DELLA AZIONI DI CLASSE A Per le finalità del presente Contratto, il Valore Corretto di Mercato delle azioni di Classe A (di seguito denominate "Azioni Oggetto"), deve essere determinato secondo quanto segue e non deve essere preso in considerazione per qualsiasi sconto di minoranza: Non più tardi di [NUMERO] giorni dopo la ricezione da parte di entrambi gli azionisti di una notifica dall'altro azionista che la determinazione del Valore Corretto di Mercato delle azioni Oggetto è richiesta ai sensi dei termini del presente Contratto (di seguito denominato "Notifica di Determinazione"), ciascun azionista deve inviare nello stesso momento ai Revisori Contabili una valutazione scritta riservata della propria determinazione del Valore Corretto di Mercato delle Azioni Oggetto; Qualora un azionista non inviasse la propria valutazione come e quando disposto dal sotto paragrafo 1.1.1 di cui sopra, il Valore Corretto di Mercato delle azioni Oggetto, per tutte le finalità della presente Sezione, deve essere la valutazione inviata ai sensi del paragrato 1.1.1 di cui sopra da parte degli altri azionisti; Tuttavia, qualora ciascuno degli azionisti inviasse la propria valutazione secondo quanto disposto dal sotto paragrafo 1.1.1 di cui sopra queste due valutazioni devono essere immediatamente divulgate simultaneamente dai Revisori Contabili agli azionisti e, qualora, secondo quanto calcolato dai Revisori Contabili, via sia una percentuale inferiore al [PERCENTUALE %] percento di differenze tra il [NUMERO] di valutazioni inviate, allora il Valore Corretto di Mercato della azioni Oggetto, per tutte le finalità della presente Sezione, deve essere la media aritmetica delle [NUMERO] valutazioni inviate dagli azionisti; Qualora, secondo quanto calcolato dai Revisori Contabili, vi sia una percentuale maggiore del [PERCENTUALE %] percento di differenza tra le due valutazioni inviate dagli azionisti, allora i Revisori Contabili devono, mediante notifica scritta consegnata immediatamente agli azionisti, richiedere agli stessi di costituire un Gruppo di Valutazione per determinare il Valore Corretto di Mercato delle azioni Oggetto; Ciascuno degli azionisti, mediante notifica scritta ai Revisori contabili consegnata non più tardi di [NUMERO] giorni dopo la consegna della precedentemente menzionata notifica da parte dei Revisori Contabili, deve designare un valutatore (di seguito denominato "Valutatore") che non è un valutatore elencato nei più recenti elenchi dei Valutatori Terzi; nel caso in cui uno degli azionisti fallisca nel designare un valutatore entro tale periodo di [NUMERO] giorni, il Valore Corretto di Mercato delle azioni Oggetto, per tutte le finalità della presente Sezione, deve essere la valutazione precedentemente inviata dall'altro azionista che ha così designato il Valutatore; Qualora entrambi gli azionisti designino un Valutatore entro il periodo di [NUMERO] giorni, entrambi gli azionisti possono richiedere alla parte il cui nome appare per primo nell'attuale Elenco di Valutatori Terzi di agire come Valutatore Terzo al Gruppo di Valutazione, e, qualora la prima parte rifiuti o sia incapace di agire, allora toccherà alla seconda e se anche questa rifiuta o è incapace di agire, allora si passerà alla terza e se anche quest'ultima rifiuta o è incapace di agire, si passerà alla quarta; a scelta del Valutatore Terzo, il Gruppo di Valutazione verrà costituito in tale data comprendendo i tre Valutatori così designati; qualora, in qualsiasi momento, qualsiasi valutatore dovesse dimettersi, può essere sostituito dalla parte che l'ha designato o, qualora si dimetta il Valutatore Terzo, può essere sostituito dal successivo Valutatore Terzo nell'attuale Lista di Valutatori Terzi, a condizione che in nessun caso i limiti di tempo disposti nel presente documento vengano estesi per favorire tale sostituzione; Il Gruppo di Valutazione deve, entro [NUMERO] giorni dalla sua costituzione, produrre e consegnare ai Revisori Contabili e agli azionisti, una richiesta scritta inerente i metodi convenuti dai Valutatori per le finalità di determinazione del Valore Corretto di Mercato delle azioni Oggetto (di seguito denominato "Metodi di Valutazione"); nel caso in cui i Valutatori non possano accordarsi su tali Metodi di Valutazione, il metodo determinato dal Valutatore Terzo deve essere la richiesta scritta per tale scopo; a prescindere da qualsiasi disposizione contraria, tale Metodo di Valutazione deve stabilire un prezzo per il Valore Corretto di Mercato per le azioni Oggetto, il cui prezzo non deve tenere in considerazione l'esistenza di alcun Acquirente Speciale secondo come tale espressione viene in seguito definita nel sottoparagrafo 1.1.14;