Das wandelschuldverschreibung es hat 14 seiten und ist ein MS Word art darunter aufgeführt finanzen & buchführung unterlagen.

Beispiel für unser Dokument wandelschuldverschreibung:

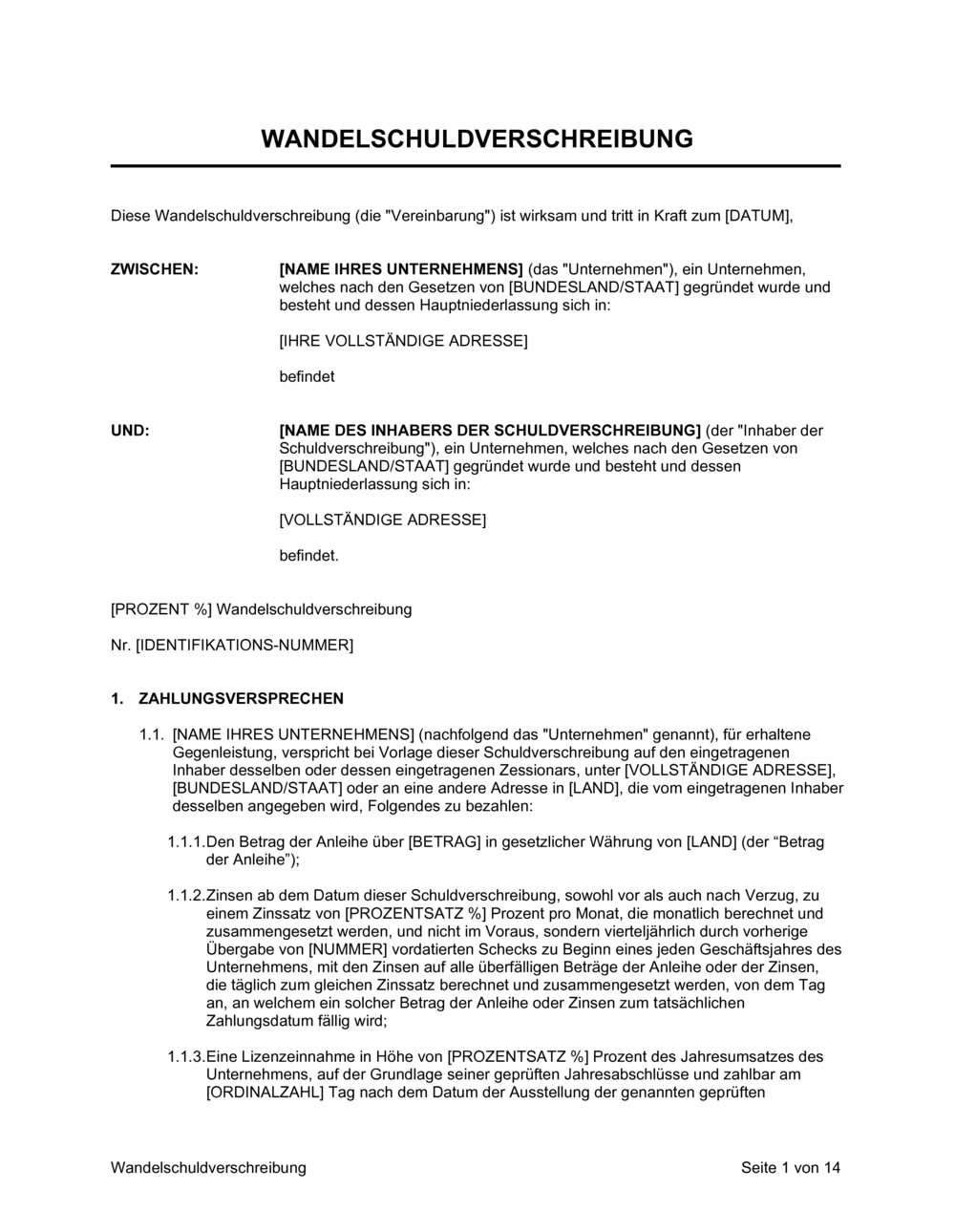

WANDELSCHULDVERSCHREIBUNG Diese Wandelschuldverschreibung (die "Vereinbarung") ist wirksam und tritt in Kraft zum [DATUM], ZWISCHEN: [NAME IHRES UNTERNEHMENS] (das "Unternehmen"), ein Unternehmen, welches nach den Gesetzen von [BUNDESLAND/STAAT] gegründet wurde und besteht und dessen Hauptniederlassung sich in: [IHRE VOLLSTÄNDIGE ADRESSE] befindet UND: [NAME DES INHABERS DER SCHULDVERSCHREIBUNG] (der "Inhaber der Schuldverschreibung"), ein Unternehmen, welches nach den Gesetzen von [BUNDESLAND/STAAT] gegründet wurde und besteht und dessen Hauptniederlassung sich in: [VOLLSTÄNDIGE ADRESSE] befindet. [PROZENT %] Wandelschuldverschreibung Nr. [IDENTIFIKATIONS-NUMMER] ZAHLUNGSVERSPRECHEN [NAME IHRES UNTERNEHMENS] (nachfolgend das "Unternehmen" genannt), für erhaltene Gegenleistung, verspricht bei Vorlage dieser Schuldverschreibung auf den eingetragenen Inhaber desselben oder dessen eingetragenen Zessionars, unter [VOLLSTÄNDIGE ADRESSE], [BUNDESLAND/STAAT] oder an eine andere Adresse in [LAND], die vom eingetragenen Inhaber desselben angegeben wird, Folgendes zu bezahlen: Den Betrag der Anleihe über [BETRAG] in gesetzlicher Währung von [LAND] (der "Betrag der Anleihe"); Zinsen ab dem Datum dieser Schuldverschreibung, sowohl vor als auch nach Verzug, zu einem Zinssatz von [PROZENTSATZ %] Prozent pro Monat, die monatlich berechnet und zusammengesetzt werden, und nicht im Voraus, sondern vierteljährlich durch vorherige Übergabe von [NUMMER] vordatierten Schecks zu Beginn eines jeden Geschäftsjahres des Unternehmens, mit den Zinsen auf alle überfälligen Beträge der Anleihe oder der Zinsen, die täglich zum gleichen Zinssatz berechnet und zusammengesetzt werden, von dem Tag an, an welchem ein solcher Betrag der Anleihe oder Zinsen zum tatsächlichen Zahlungsdatum fällig wird; Eine Lizenzeinnahme in Höhe von [PROZENTSATZ %] Prozent des Jahresumsatzes des Unternehmens, auf der Grundlage seiner geprüften Jahresabschlüsse und zahlbar am [ORDINALZAHL] Tag nach dem Datum der Ausstellung der genannten geprüften Jahresabschlüsse an das Unternehmen durch seine Wirtschaftsprüfer, von denen eine Kopie dem Inhaber der Schuldverschreibung zur Verfügung zu stellen ist. Eine solche Lizenzeinnahme hat angepasst zu werden, um jegliche teilweise Umwandlungen der gegenwärtigen Schuldverschreibung gemäß Abschnitt 3 dieser Vereinbarung zu berücksichtigen. Jeder Betrag, der bei Fälligkeit gemäß diesem Unterabschnitt 1.1.3 nicht bezahlt ist, trägt Zinsen zu dem Zinssatz wie in Abschnitt 1.1.2 dieser Vereinbarung ausgeführt, welcher sinngemäß Anwendung findet. Die Bezahlung der ersten Lizenzeinnahme gemäß Unterabschnitt 1.1.3 wird durch das Unternehmen am [DATUM] fällig und zahlbar und ist anteilmäßig auf die Anzahl der Tage zwischen dem [DATUM] und dem [DATUM] zu bewerten. Die letzte derartige fällige Lizenzeinnahme ist am [Datum] fällig und zahlbar, es sei denn, die vorliegende Schuldverschreibung ist vollständig zurückgezahlt worden oder gemäß Abschnitt 2 oder 3 dieser Vereinbarung (je nach Sachlage) umgewandelt. Die Lizenzeinnahmen gelten weiterhin als fällig und zahlbar, solange das Unternehmen den Betrag der geschuldeten Anleihe und alle hierunter fälligen geschuldeten Zinsen nicht vollständig eingelöst hat, oder die vorliegende Schuldverschreibung vollständig umgewandelt wurde. RÜCKNAHME DER SCHULDVERSCHREIBUNG Das Unternehmen kann die Schuldverschreibung zu jedem Zeitpunkt nach dem [ORDINALZAHL] Jahrestag nach dem Datum deren Ausstellung unter den folgenden Bedingungen und Konditionen einlösen: Das Unternehmen hat den Inhaber der Schuldverschreibung schriftlich nicht weniger als [NUMMER] Tage vor dem Tag der Rücknahme von ihrer Absicht seine Rechte auf Rücknahme auszuüben zu informieren; Die Rücknahme wird nur für einen Betrag von mindestens dem Betrag der Anleihe zuzüglich einer jährlichen Verzinsung von [PROZENTSATZ %] Prozent über den besagten [NUMMER] Jahres-Zeitraum wirksam, wobei die zusammengesetzte Verzinsung aller Zinsen gemäß Unterabschnitt 1.1.2 und alle Lizenzeinnahmen gemäß Unterabschnitt 1.1.3 hierunter bereits bezahlt zu sein haben; Diese Schuldverschreibung kann nicht eingelöst werden, sofern und solange das Unternehmen nicht ie Gesellschaft in vollem Umfang alle Beträge an aufgelaufenen Zinsen und Lizenzeinnahmen, die hierunter fällig aber unbezahlt sind, an den Inhaber der Schuldverschreibung bezahlt hat, zusätzlich zu dem Rücknahmepreis, der in Unterabschnitt 2.1.2 in Betracht gezogen wird. Der Inhaber der Schuldverschreibung hat das Recht, die Rücknahme oder die Umwandlung der vorliegenden Schuldverschreibung im Falle eines Verzugs gemäß Abschnitt 6 hierin jederzeit einzufordern, wobei in einem solchen Fall der Rücknahmepreis die Summe aller angefallenen, aber nicht bezahlten Zinsen und Lizenzeinnahmen hierunter zuzüglich eines Betrags in Höhe des in Unterabschnitt 2.1.2 hierin festgelegten Betrags ist. UMWANDLUNG DER SCHULDVERSCHREIBUNG Zu jedem Zeitpunkt während des Zeitraums zwischen dem Datum der Ausstellung dieser Schuldverschreibung und dem [ORDINALZAHL] Jahrestag eines solchen Datums hat der Inhaber der Schuldverschreibung die Möglichkeit, den Betrag oder eines Teils davon gemäß der vorliegenden Schuldverschreibung (einschließlich aller aufgelaufenen Zinsen und Lizenzeinnahmen, die hierunter fällig sind und alle aufgelaufenen und unbezahlten Zinsen auf die unbezahlten Zinsen und/oder Lizenzeinnahmen) in eine Anzahl von [AKTIENGATTUNG ANGEBEN] Stammaktien am Aktienkapital des Unternehmens (oder eine Aktiengattung, die als Folge der Umbenennung der Neueinteilung der [AKTIENGATTUNG ANGEBEN] Stammaktien, im Folgenden die "Aktien" genannt, entstanden ist) umzuwandeln, was im Wege einer Ausschreibung der Schuldverschreibung, jederzeit während der üblichen Geschäftszeiten, wie in der beigefügten Form erfolgt und wie folgt berechnet wird. Der Wandlungspreis wird je Aktie wird auf Basis einer vollständigen Kapitalverwässerung und auf der Annahme, dass der marktgerechte Wert des Unternehmens, unmittelbar vor der Ausübung der Wandlungsrechte durch den Inhaber der Schuldverschreibung [BETRAG] beträgt. Für die Zwecke dieser Schuldverschreibung, bedeutet die Formulierung "vollständige Kapitalverwässerung" oder "auf Basis einer vollständigen Kapitalverwässerung", bei der Ermittlung der ausgegebenen und im Umlauf befindlichen Stammaktien des Unternehmens, die Gesamtheit aller ausgegebenen und in Umlauf befindlichen Stammaktien und der Anzahl der Stammaktien, die bei der vollen Ausübung aller Optionen, Zusicherungen und sonstigen Rechte irgendwelcher Art, und ob anfallend oder nicht, um ausgebene Stammaktien zu erwerben oder ausgeben zu lassen ausgegeben werden würden. Sobald der Inhaber der Schuldverschreibung die Bestimmungen von Abschnitt 3.1 erfüllt hat, ist die Anzahl der Aktien, die bei der Ausübung des Wandlungsrechts in Bezug auf diese Schuldverschreibung ausgegeben werden, als ausgegeben zu erachten und der Inhaber der Schuldverschreibung ist als eingetragener Inhaber solcher Aktien zum und ab dem Datum der Umwandlung zu erachten. Das Unternehmen hat unmittelbar nach dem Tag der Umwandlung dem Inhaber der Schuldverschreibung im Anschluss an die Ausübung seines Wandlungsrechts ein Zertifikat für die Aktien auf den Namen des Inhabers der Schuldverschreibung für die Anzahl der Aktien, die dem Inhaber der Schuldverschreibung zustehen, zu übergeben. Sollte der Inhaber der Schuldverschreibung sich dafür entscheiden, den gesamten in Abschnitt 3.1 vorgesehenen Betrag umzuwandeln, bildet die Übergabe der Bescheinigung gemäß Abschnitt 3.4 für die entsprechende Anzahl von Aktien, die im Namen des Inhabers der Schuldverschreibung eingetragen sind, die Erfüllung aller Verbindlichkeiten des Unternehmens gemäß dieser Schuldverschreibung, wobei alle Beträge, die gemäß dieser Schuldverschreibung fällig und zahlbar sind, bezahlt wurden.