Das regelungen zu überstunden es hat 9 seiten und ist ein MS Word art darunter aufgeführt personalwesen unterlagen.

Beispiel für unser Dokument regelungen zu überstunden:

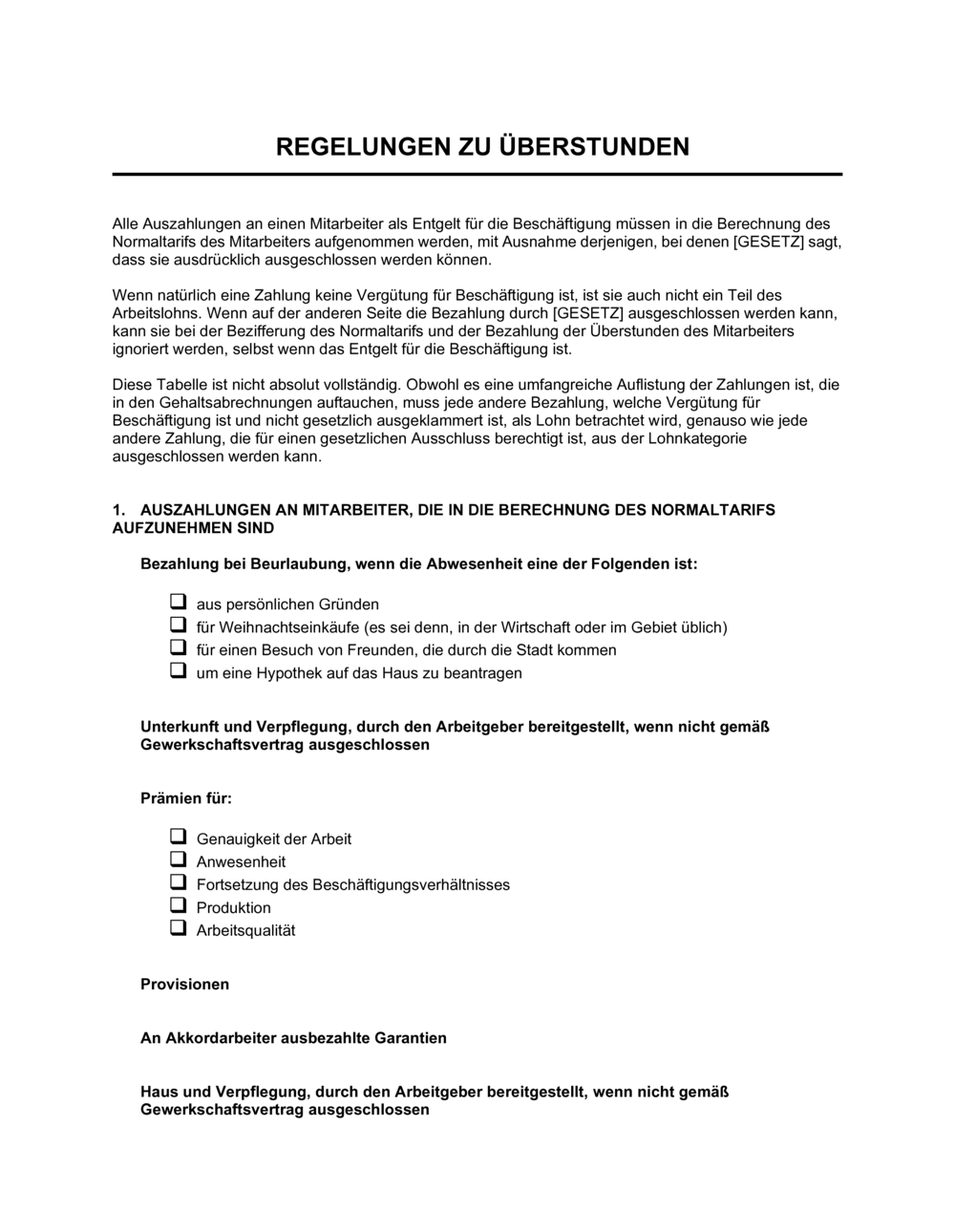

REGELUNGEN ZU ÜBERSTUNDEN Alle Auszahlungen an einen Mitarbeiter als Entgelt für die Beschäftigung müssen in die Berechnung des Normaltarifs des Mitarbeiters aufgenommen werden, mit Ausnahme derjenigen, bei denen [GESETZ] sagt, dass sie ausdrücklich ausgeschlossen werden können. Wenn natürlich eine Zahlung keine Vergütung für Beschäftigung ist, ist sie auch nicht ein Teil des Arbeitslohns. Wenn auf der anderen Seite die Bezahlung durch [GESETZ] ausgeschlossen werden kann, kann sie bei der Bezifferung des Normaltarifs und der Bezahlung der Überstunden des Mitarbeiters ignoriert werden, selbst wenn das Entgelt für die Beschäftigung ist. Diese Tabelle ist nicht absolut vollständig. Obwohl es eine umfangreiche Auflistung der Zahlungen ist, die in den Gehaltsabrechnungen auftauchen, muss jede andere Bezahlung, welche Vergütung für Beschäftigung ist und nicht gesetzlich ausgeklammert ist, als Lohn betrachtet wird, genauso wie jede andere Zahlung, die für einen gesetzlichen Ausschluss berechtigt ist, aus der Lohnkategorie ausgeschlossen werden kann. auszahlungen an mitarbeiter, die in die berechnung des normaltarifs aufzunehmen sind Bezahlung bei Beurlaubung, wenn die Abwesenheit eine der Folgenden ist: aus persönlichen Gründen für Weihnachtseinkäufe (es sei denn, in der Wirtschaft oder im Gebiet üblich) für einen Besuch von Freunden, die durch die Stadt kommen um eine Hypothek auf das Haus zu beantragen Unterkunft und Verpflegung, durch den Arbeitgeber bereitgestellt, wenn nicht gemäß Gewerkschaftsvertrag ausgeschlossen Prämien für: Genauigkeit der Arbeit Anwesenheit Fortsetzung des Beschäftigungsverhältnisses Produktion Arbeitsqualität Provisionen An Akkordarbeiter ausbezahlte Garantien Haus und Verpflegung, durch den Arbeitgeber bereitgestellt, wenn nicht gemäß Gewerkschaftsvertrag ausgeschlossen Anreizzahlungen Pauschale Überstundenvergütung Preisgelder für: Anwesenheit Zusammenarbeit Höflichkeit Effizienz Anzahl geleisteter Überstunden Produktion Arbeitsqualität Stimulierung des Umsatzes Ausgaben des Mitarbeiters für Mittagessen, die vom Arbeitgeber bezahlt werden Mahlzeiten, durch den Arbeitgeber bereitgestellt, wenn nicht gemäß Gewerkschaftsvertrag ausgeschlossen Waren, die kostenlos in Läden des Unternehmens bereitgestellt werden (Lebensmittel, Kleidung, Hausrat) Bezahlung auf Abruf Patent-Zahlungen, wenn der Arbeitgeber die Erfindung erbeten hat Verdienste für Akkordarbeit Produktionsprämien Anmieten des Wohnraums des Mitarbeiters, vom Arbeitgeber bezahlt, wenn nicht gemäß Gewerkschaftsvertrag ausgeschlossen Prämien für Ruhezeiten (aber nur, wenn sie öfter als gelegentlich ausbezahlt werden) Gehaltserhöhungen: gegenwärtig rückwirkend Schichtabweichungen für Nachtschicht zweite Schicht Schichtwechsel dritte Schicht Transport, der nicht Angelegenheit der Beschäftigung ist und vom Arbeitgeber bereitgestellt wird Reisekosten des Mitarbeiters zu und vom Arbeitsplatz, die vom Arbeitgeber bezahlt werden Betriebsmittel, die vom Arbeitgeber zur persönlichen Nutzung des Mitarbeiters bereitgestellt werden, sofern nicht gemäß Gewerkschaftsvertrag ausgeschlossen Lohnerhöhungen gegenwärtig rückwirkend Löhne für gearbeitete Stunden (ob produktiv oder nicht), einschließlich: Provisionen Tageslöhne stündliche Garantien für Akkordarbeiter Stundenlöhne Arbeitslöhne Löhne in Naturalien Verdienste aus Akkordarbeit Gehälter Schichtabweichungen auszahlungen an mitarbeiter, die aus der berechnung des normaltarifs ausgeschlossen werden können Bezahlung für Beurlaubung für unregelmäßige oder unvorhergesehene Abwesenheiten (siehe auch Bezahlung für inaktive Zeiten) verursacht durch: Beerdigung eines Familienmitglieds Urlaub Teilnahme an einem Geschworenengericht Krankheit Beurlaubung Unterkunft, Verpflegung, oder andere Einrichtungen, die im Rahmen des Gewerkschaftsvertrags ausgeschlossen sind Prämien: Weihnachten im Ermessenspielraum des Arbeitgebers Prozentsatz der gesamten Löhne Bezahlung auf Abruf zur Abdeckung inaktiver Zeit Bezahlung der täglichen Überstunden in beliebiger Höhe für: Stunden über [NUMMER] Stunden über dem angemessenen täglichen Standard Bezahlung für Ruhetag zum Eineinhalbfachen Leistungen im Todesfall, die vom Sozialfonds bezahlt werden Tantieme für Vorstandsmitglieder Leistungen bei Invalidität, die vom Sozialfonds bezahlt werden Zahlungen für Katastrophenhilfe Prämien im Ermessenspielraum (im Ermessenspielraum des Arbeitgebers) Erstattung von Ausgaben für: Ausstattung Material Werkzeuge, die der Arbeitgeber bereitzustellen hat Reisekosten in Zusammenhang mit dem Geschäft des Arbeitgebers Uniformen, von denen der Arbeitgeber verlangt, dass sie von den Mitarbeitern getragen werden Geschenke Krankenversicherungs- und Sozialbeiträge des Arbeitgebers Urlaubsgeld für: inaktive Zeit, falls gleich dem regelmäßigen Einkommen gearbeitete Zeit, falls zum Eineinhalbfachen Krankenhauskosten, die vom Sozialfonds bezahlt werden Bezahlung für inaktive Zeiten (siehe auch Bezahlung für Beurlaubung) wegen: Bezahlung auf Abruf & Bezahlung wegen Erscheinens Betriebsstörung der Maschinen Nichtankunft des Zubehörs Wetterbedingungen, die ein Arbeiten verunmöglichen Versicherung, die vom Sozialfonds bezahlt wird Kredite an Mitarbeiter, die nicht vom Lohn abgezogen werden Schließfacheinrichtungen Medizinische Betreuung bei der Arbeit Medizinische Leistungen und Krankenhausaufenthalte, die von der Arbeitsunfallversicherung gesetzlich vorgeschrieben sind Parkplätze, die vom Arbeitgeber bereitgestellt werden Arbeitgeberbeiträge zur Altersvorsorge Prozentsatz der Prämien auf den gesamten Lohn Bezahlung nach der Schicht: