Das alternative bestimmungen einer grundsatzvereinbarung es hat 3 seiten und ist ein MS Word art darunter aufgeführt finanzen & buchführung unterlagen.

Beispiel für unser Dokument alternative bestimmungen einer grundsatzvereinbarung:

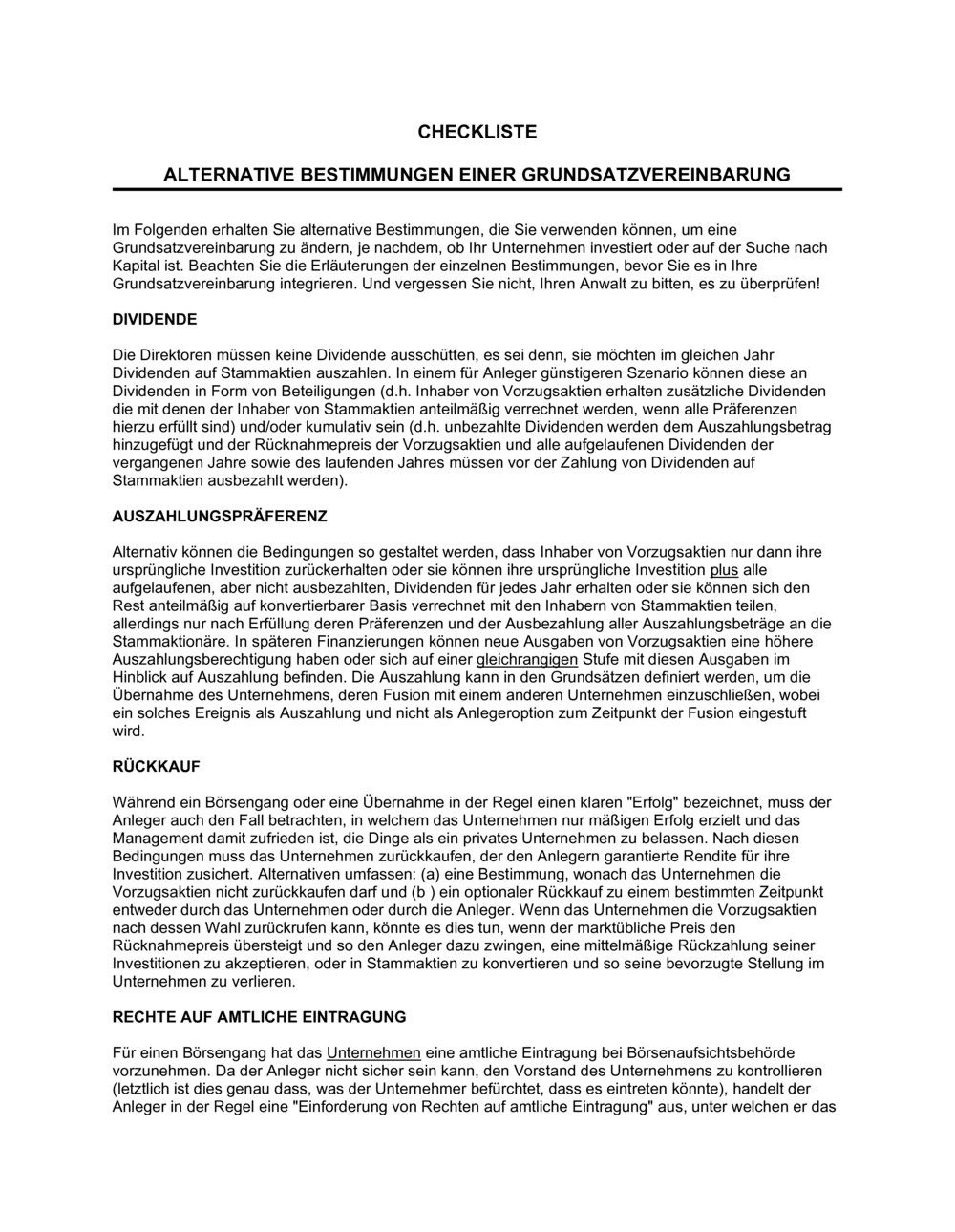

CHECKLISTE ALTERNATIVE BESTIMMUNGEN EINER GRUNDSATZVEREINBARUNG Im Folgenden erhalten Sie alternative Bestimmungen, die Sie verwenden können, um eine Grundsatzvereinbarung zu ändern, je nachdem, ob Ihr Unternehmen investiert oder auf der Suche nach Kapital ist. Beachten Sie die Erläuterungen der einzelnen Bestimmungen, bevor Sie es in Ihre Grundsatzvereinbarung integrieren. Und vergessen Sie nicht, Ihren Anwalt zu bitten, es zu überprüfen! DIVIDENDE Die Direktoren müssen keine Dividende ausschütten, es sei denn, sie möchten im gleichen Jahr Dividenden auf Stammaktien auszahlen. In einem für Anleger günstigeren Szenario können diese an Dividenden in Form von Beteiligungen (d.h. Inhaber von Vorzugsaktien erhalten zusätzliche Dividenden die mit denen der Inhaber von Stammaktien anteilmäßig verrechnet werden, wenn alle Präferenzen hierzu erfüllt sind) und/oder kumulativ sein (d.h. unbezahlte Dividenden werden dem Auszahlungsbetrag hinzugefügt und der Rücknahmepreis der Vorzugsaktien und alle aufgelaufenen Dividenden der vergangenen Jahre sowie des laufenden Jahres müssen vor der Zahlung von Dividenden auf Stammaktien ausbezahlt werden). AUSZAHLUNGSPRÄFERENZ Alternativ können die Bedingungen so gestaltet werden, dass Inhaber von Vorzugsaktien nur dann ihre ursprüngliche Investition zurückerhalten oder sie können ihre ursprüngliche Investition plus alle aufgelaufenen, aber nicht ausbezahlten, Dividenden für jedes Jahr erhalten oder sie können sich den Rest anteilmäßig auf konvertierbarer Basis verrechnet mit den Inhabern von Stammaktien teilen, allerdings nur nach Erfüllung deren Präferenzen und der Ausbezahlung aller Auszahlungsbeträge an die Stammaktionäre. In späteren Finanzierungen können neue Ausgaben von Vorzugsaktien eine höhere Auszahlungsberechtigung haben oder sich auf einer gleichrangigen Stufe mit diesen Ausgaben im Hinblick auf Auszahlung befinden. Die Auszahlung kann in den Grundsätzen definiert werden, um die Übernahme des Unternehmens, deren Fusion mit einem anderen Unternehmen einzuschließen, wobei ein solches Ereignis als Auszahlung und nicht als Anlegeroption zum Zeitpunkt der Fusion eingestuft wird. RÜCKKAUF Während ein Börsengang oder eine Übernahme in der Regel einen klaren "Erfolg" bezeichnet, muss der Anleger auch den Fall betrachten, in welchem das Unternehmen nur mäßigen Erfolg erzielt und das Management damit zufrieden ist, die Dinge als ein privates Unternehmen zu belassen. Nach diesen Bedingungen muss das Unternehmen zurückkaufen, der den Anlegern garantierte Rendite für ihre Investition zusichert. Alternativen umfassen: (a) eine Bestimmung, wonach das Unternehmen die Vorzugsaktien nicht zurückkaufen darf und (b ) ein optionaler Rückkauf zu einem bestimmten Zeitpunkt entweder durch das Unternehmen oder durch die Anleger. Wenn das Unternehmen die Vorzugsaktien nach dessen Wahl zurückrufen kann, könnte es dies tun, wenn der marktübliche Preis den Rücknahmepreis übersteigt und so den Anleger dazu zwingen, eine mittelmäßige Rückzahlung seiner Investitionen zu akzeptieren, oder in Stammaktien zu konvertieren und so seine bevorzugte Stellung im Unternehmen zu verlieren. RECHTE AUF AMTLICHE EINTRAGUNG Für einen Börsengang hat das Unternehmen eine amtliche Eintragung bei Börsenaufsichtsbehörde vorzunehmen. Da der Anleger nicht sicher sein kann, den Vorstand des Unternehmens zu kontrollieren (letztlich ist dies genau dass, was der Unternehmer befürchtet, dass es eintreten könnte), handelt der Anleger in der Regel eine "Einforderung von Rechten auf amtliche Eintragung" aus, unter welchen er das Unternehmen vertraglich verpflichtet, auf Einforderung des Anlegers eine amtliche Eintragung durchzuführen